Un projet à plusieurs zéros

Si seulement créer un coffee shop écoresponsable n’impliquait que de servir du bio ! Le contenu des assiettes est la partie émergée de l’iceberg… Cela reste bien sûr une priorité, mais en ce qui concerne l’impact environnemental, le financement est bien plus déterminant, et c’est un gros casse-tête. Un projet de la nature du Café Bulbe a un budget de démarrage qui oscille autour de 200 000 euros… une coquette somme qui inclut l’investissement initial (fonds de commerce/local, matériel, démarches administratives…) ainsi que la trésorerie des premiers mois (matières premières, salaires, charges…) ; et qu’il faut donc réunir pour se lancer, notamment via l’emprunt bancaire !

Mais à quel prix (ha-ha) ? J’avais vaguement conscience de l’impact environnemental de la finance, mais c’est vraiment en étudiant les différentes options pour le Café que j’en ai pris la mesure. En effet, quel que soit le produit financier considéré (compte courant, épargne, emprunt…), notre argent est placé par les banques dans des secteurs de leur choix.

L’impact environnemental de la finance

Pour la faire claire, l’empreinte carbone des 6 premières banques françaises – BNP Paribas, Crédit Agricole, Société Générale, Banque Populaire Caisse d’Epargne, Crédit Mutuel et la Banque Postale – représente près de 8 fois les émissions de gaz à effet de serre de la France entière et nous amène vers une trajectoire à + de 4°C.1 Nous sommes très (très) loin des engagements pris pour rester sous la barre des 1,5°C de l’Accord de Paris, dont on vient pourtant de fêter les 5 ans.

Comme à contre-courant, les banques continuent notamment d’investir massivement dans les énergies fossiles, qui concentrent 70% des investissement énergétiques. Ces mêmes énergies qui sont responsables de 80% des émissions de CO2 mondiales…2 Les émissions de gaz à effet de serre issues des activités des quatre principales banques françaises dans ce secteur ont atteint plus de 2 milliards de tonnes équivalent CO2 en 2019, soit 4,5 fois les émissions de la France la même année.

Nous polluons donc plus via ce que finance notre argent que via notre propre consommation ! Notre argent (courant, épargne) est notre premier poste d’émissions de CO2. C’est encore plus vrai cette année, avec une épargne record pour les Français entre mars et juillet de 85 milliards d’euros3.

Comment connaître son impact financier ?

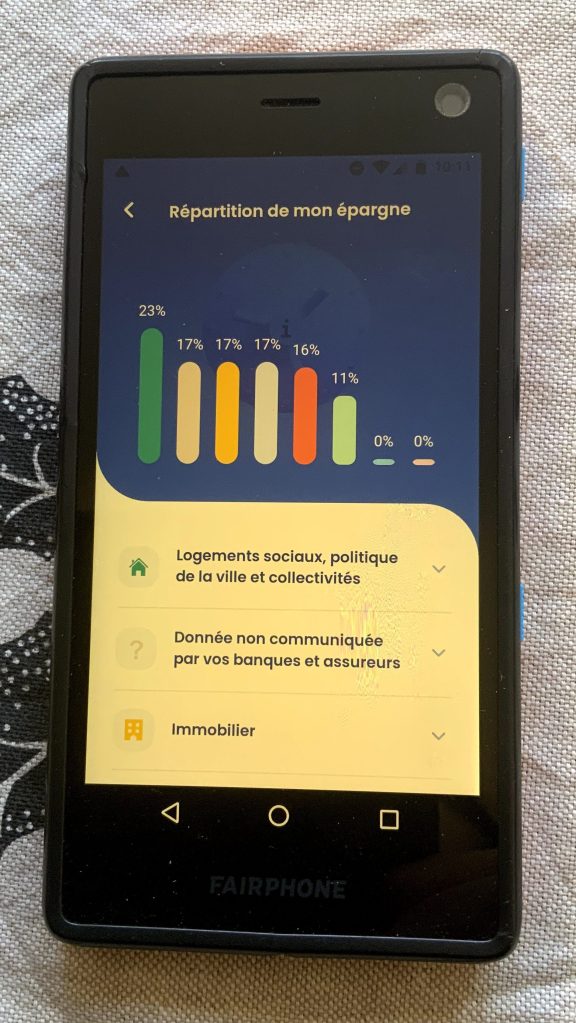

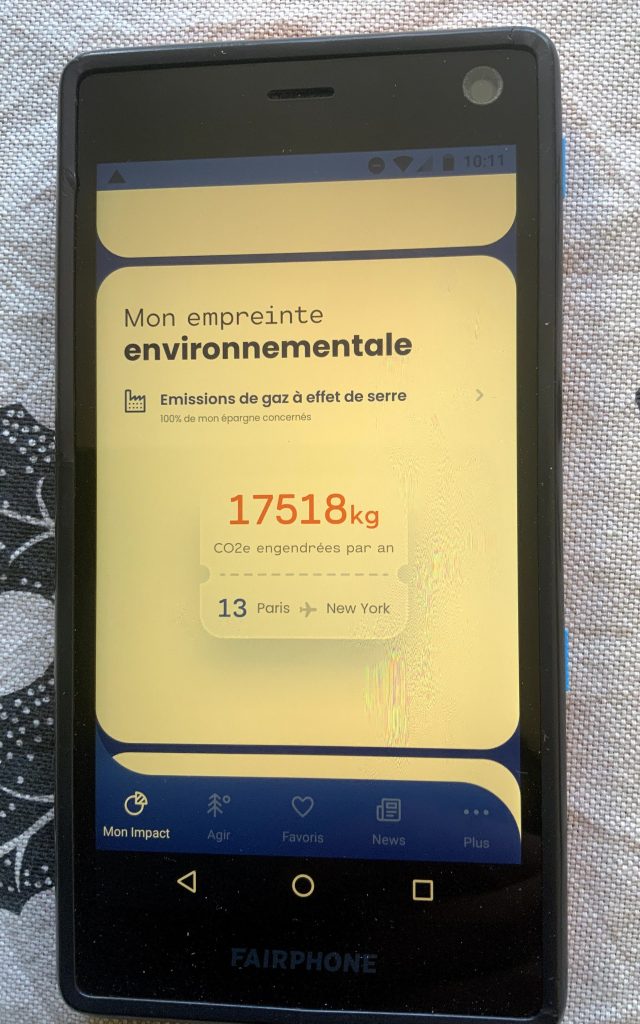

Vous voulez savoir où va votre argent ? Je vous conseille vivement de tester l’application Rift, récemment lancée par la plateforme Lita.co* et de nombreux partenaires de la finance solidaire. En renseignant votre banque et le montant placé (vous ne donnez pas accès à vos comptes !), Rift vous indique la répartition des investissements réalisés par votre banque, y compris la part non communiquée, qui elle, peut bien financer… n’importe quoi. Je vous montre ci-dessous :

Je pense que je n’ai pas la pire répartition : le premier poste va aux collectivités et logements sociaux mais… 17% partent dans la nature sans aucune transparence ! Et malgré tout, l’empreinte environnementale de mes comptes représentent 13 VOLS PARIS-NEW YORK ! de quoi faire réfléchir à ses priorités en matière de lutte contre le réchauffement climatique. Rift propose ensuite de découvrir des produits financiers plus responsables.

Oxfam France propose également un outil pour évaluer l’empreinte carbone de vos comptes.

*plateforme d’investissement responsable que je vous recommande également si vous vous posez la question d’investir ! Super bien conçu, les projets sont très variés, les démarches extrêmement claires et simples, l’accompagnement vraiment top.

Un désastre écologique… et humain

L’usage qui est fait de notre argent a non seulement un impact environnemental considérable, mais également humain et social.

Sans action climatique ambitieuse, 100 millions de personnes pourraient basculer dans l’extrême pauvreté d’ici 2030. Et, sujet qui me touche particulièrement, les femmes sont les plus susceptibles d’être durement touchées : elles sont surreprésentées dans les catégories les plus pauvres, et leur source de revenus dépend davantage des ressources naturelles qui sont menacées de disparition.4

Une finance vertueuse est-elle possible ?

Pourtant, des options plus « vertes » existent. Elles restent minoritaires et surtout manquent de visibilité. Ma banque ne m’a par exemple jamais parlé de l‘ISR (investissement socialement responsable). C’est une première étape, sans changer de banque, vers une finance plus responsable.

Pour aller plus loin, la finance solidaire contribue à financer des activités choisies pour leur impact social et/ou écologique positif (lutte contre l’exclusion, cohésion sociale, développement durable…). Elle a le vent en poupe mais ne représente encore que 0,3 % du patrimoine financier des Français5.

Quelle solution pour créer mon entreprise ?

Toutes ces découvertes ont bousculé un peu mon projet de financement.

A titre personnel, je suis en pleine « transition » : pour le compte courant, j’attends avec impatience l’ouverture de la nouvelle banque mobile Helios, engagée pour une finance transparente et responsable. Et je me renseigne sur les produits d’épargne, de sorte qu’ils financent des activités en accord avec mes valeurs.

A titre professionnel, j’explore les options de crédit qui me permettront de rester cohérentes. Il y a notamment la NEF, une banque engagée pour la transparence et une finance tournée vers l’impact local. Le Crédit Coopératif semble aussi en haut de la liste, bien qu’il soit adossé à la BPCE. Mais l’emprunt bancaire n’est heureusement pas la seule solution ! J’espère diversifier au maximum pour réduire cet impact, grâce notamment à des prêts d’honneur, des clubs d’investisseurs (les Cigales par exemple), et pourquoi pas un financement participatif, afin de faire du petit Bulbe un réel projet collectif !

Sources

1 – Rapport Oxfam France, « Banques : des engagements climat à prendre au 4ème degré », octobre 2020

2 – Rapport Oxfam France, « La colossale empreinte carbone des banques : une affaire d’Etat », novembre 2019

3 – Libération, « Les bons comptes des petits poucets de la finance », novembre 2020

4 – Banque mondiale, « Global Warming Can Add 100 Million Poor People By 2030 », 2015

5 – Finansol, « Zoom sur la finance solidaire 2020 », septembre 2020

![[NOUVEAUX HORAIRES] Le Café Bulbe passe à l'heure d'hiver ! Les jours et horaires au parc du Coteau seront désormais : lundi et mercredi de 11h à 14h30 ☀️](https://scontent-iad3-1.cdninstagram.com/v/t51.29350-15/403972891_729466065874038_7419250901551880596_n.webp?stp=dst-jpg&_nc_cat=107&ccb=1-7&_nc_sid=18de74&_nc_ohc=iNM1NVsbS50Q7kNvgGWvTjq&_nc_ht=scontent-iad3-1.cdninstagram.com&edm=ANo9K5cEAAAA&oh=00_AfCL7WrCH_SKO4jG5taLPcmxisfXU0FNNsJDRALH0BN0iA&oe=6631AF57)

![1 an de Bulbe 🥳 [pour l'occasion, le foodtruck est exceptionnellement fermé ce mercredi et vendredi 3 🤭 ]](https://scontent-iad3-2.cdninstagram.com/v/t51.29350-15/397316277_833941468433917_1766834517249423808_n.webp?stp=dst-jpg&_nc_cat=111&ccb=1-7&_nc_sid=18de74&_nc_ohc=KIQqJb0r6XUQ7kNvgFBmmNY&_nc_ht=scontent-iad3-2.cdninstagram.com&edm=ANo9K5cEAAAA&oh=00_AfB4FDC40mepF3GkzfcbdS16jd3CLiaQu7OUg0Y5LNLaDA&oe=6631C409)

Ysé, Travail de recherche et d’analyse très intéressant… Bonne continuation dans tes recherches de financements pour l’élaboration de ton projet… 🤗

J’aimeJ’aime